421 numaralı “Vergi Usul Kanunu Genel Tebliği” uyarınca, Gelir İdaresi Başkanlığı tarafından aşağıdaki mükellef gruplarına, mali mühür sahip olma, E-Defter tutma ve E-Fatura uygulamasına dahil olma zorunluluğu getirilmiştir.

- (a)2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler.

- (b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan mükellefler. Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu bent kapsamında değerlendirilmeyecektir.

- (c) Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler. (a)bendindeki şartı, 2014 hesap döneminde sağlayan mükellefler 1/1/2016 tarihinden itibaren,(b)2015 veya müteakip hesap dönemlerinde sağlayan mükellefler ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren, (b) ve (c) bentlerinde sayılanlardan bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alan veya mükellefiyet tesis ettirenler ise, lisans aldıkları ya da mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. Bununla birlikte, lisans ya da mükellefiyet tesis tarihi ile izleyen hesap dönemi arasındaki sürenin üç aydan kısa olması halinde isteyen mükellefler bir sonraki hesap döneminin başından itibaren elektronik defter tutabilecekler ve e-Fatura uygulamasına geçebileceklerdir

- Örnek 1: (A) A.Ş. 2015 hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatını aşmıştır. Bu durumda (A) A.Ş.’nin 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

- Örnek 2:1/7/XXXX-30/6/XXXX özel hesap dönemine tabi (B) Ltd. Şti. 30/6/2016 hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatına ulaşmış bulunmaktadır. Bu durumda (B) Ltd. Şti.’nin, 30/6/2017 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak, kurumlar vergisi beyannamesinin verileceği tarihi (31/10/2016) izleyen özel hesap döneminin başlangıcı olan 1/7/2017 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

- Örnek 3: A.Ş. ÖTV I sayılı listedeki mallara ilişkin teslim faaliyetinde bulunması sebebiyle EPDK’dan 5/5/2012 tarihinde lisans almıştır. Buna göre, bu Tebliğin yayım tarihinden önce lisans alan (C) A.Ş.’nin 31/12/2015 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2016 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

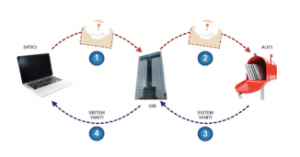

Firmanın kendi bilgi işlem altyapısı ve yazılımını kullanarak ve e-faturalarını GİB’in sistemlerine direk bağlanarak gönderme/alma yöntemidir.

Firma başına aktivasyon, fatura gönderim / alım ve arşivleme masrafları yoktur.

Faturalarda, firmanın mali mührü kullanılır.

Firma ERP sistemi ve muhasebe programından bağımsız yapıya haizdir.

E-Faturanın güvenli, kapalı ve 3.kişilerle fatura bilgilerini paylaşmaksızın, GİB’e gönderilip alınmasını sağlar.

Grup şirket tanımlaması yapılarak, e-faturaların tek server alt yapısı üzerinden, GİB’e gönderilip alınmasını sağlar.

E-Defter hizmeti ile birlikte tek platform üzerinde, tüm e-dönüşüm uygulamaları bir arada verilebilir ( e-irsaliye, e-ödeme, e-denet vb)

Firmaya özel uygulama ve tasarım esnekliğine sahiptir. Mesela, e-fatura seri numaraları otomatik verilir.

E-Fatura Doğrudan Entegrasyon Çözümümüz Data Toplama: SOA altyapısı ile SAP, Oracle vb. 3rd party yazılımlar üzerinden entegrasyon yolu ile fatura alımı ve gönderimini sağlar. İş Akışları: Fatura alım ve gönderim sürecindeki her adım için özelleştirilebilir iş akışları sayesinde harici sistemlere geri bildirim ve kurum içi onay / gözden geçirme süreçlerinin tanımlanmasını sağlar. E-Fatura Arşivi: Depository entegrasyonu %95 oranında sıkıştırarak ile e-faturaların uzun dönem arşivlenmesine imkan verir ve full text arama yapar.

Özel Entegratör, hizmet verilen mükellefin faturalarını göndermek ve almak amacıyla mükellefin bilgi işlem sistemini GİB ile entegre edilmesini sağlayan aracı kuruluşlardır.

Özel Entegratör yöntemi, faturalama ihtiyaçları farklılık gösteren veya çok sayıda fatura düzenleyen mükelleflere, teknik yeterliliğe sahip Özeş Entegratör bilgi işlem sistemi vasıtasıyla elektronik fatura alıp gönderebilme imkanı sağlamaktadır.

Üç yöntemle Özel Entegratör sisteminden yararlanılabilinir;

- -ERP Sistemleri araclığı ile

- -Web tabanlı yazılımlar aracılığı ile

- -Email, faz aracılığı ile

Neden Özel Entegratör?

- -7×24 çalışma garantisi verir.

- -Gelir idaresi başkanlığı (GİB) ile ilişkileri yönetir.

- -Gerekli güncellemeleri yapar.

- -İş süreçlerini hızlandırır.

- -Şifreleme işlemlerini gerçekleştirir, ‘mali mühür’ ü HSM kullanarak mükellef adına vurabilir.

- -İş ortakları ile uçtan uca çözüm sunar. (Axapta, Logo, SAP, Inhouse muhasebe çözümleri vb…)

- -Saklama hizmeti verir.

- -Nakit ve ödeme yönetiminde otomasyon sağlar.

- -Faturaya ilişikin bilgilerin anında kontrolü, doğrulaması ve anlık uyuşmazlık çözümü kolaylaşır.

- -Anlık ve otomatik veri kaybı ile hata ihtimalinin en aza indirgenmesi sağlanır.

- -Elektronik arşivleme ve fatura bilgilerine sistem sorgusuyla anında erişim sağlanır.

- -Fatura gönderme ve işleme maliyetini azaltır.

EDM E-Fatura Özel Entegratör Çözümümüz

Özel Entegratör çözümümüz aşağıda belirtilen bileşenlerden oluşmaktadır:

E-Fatura

E-Fatura modülü, Gelirler İdaresi Başkanlığına (GİB) entegre ve senkronize şekilde çalışan, üzerinden mükelleflere ait faturalarının gönderildiği, mükelleflere ait GİB tarafından yönlendirilen faturaların alındığı, fatura durumlarının merkez birimden senkronize sorgulandığı bir modüldür.

Alt sistem her bir mükellef için en az 1 (bir) gönderici birim ve en az 1 (bir) posta kutusu tanımı ile iletişim standart web servisleri ile sağlanmaktadır.

E-Fatura modülü ile iletişim asenkron olarak ve mükellefin istediği an sağlanmaktadır. Bağlantı sıklığı ve bağlantı fonksiyonlarının icra tarzı mükellefler tarafından tasarlanabilmektedir.

Alt sistemin mükelleflerle arayüz bağlantısını sağlayan web servisleri aşağıdaki fonksiyonları sunmaktadır.

- Oturum Açma ve Kapatma İşlemleri

- E-Fatura Mükellefi Sorgulama ve Listeleme

- E-Fatura Gönderimi

- Gönderilen E-Faturanın Durum Sorgulaması

- E-Fatura Alımı

- E-Fatura Kabulü veya Red Edilmesi

- İade Fatura ( E-Fatura gönderimi üzerinden)

E-Fatura Saklama

E-Fatura mükellefinin gönderdiği ve/veya aldığı faturalar elektronik ortamda E-Fatura Saklama modülü ile saklanmaktadır. Geçmişe yönelik e-faturaların sorgulanması ve istenildiği anda mükelleflere arz edilmesi bu modül tarafından saklanmaktadır.

E-Portal

Bilgi sistemleri ile tam entegrasyonun olmadığı durumlarda veya bazı fonksiyonların bilgi sistemlerince sağlanamadığı durumlarda veyahut da işlem göre belge sayısının az olduğu durumlarda mükellefe yardımcı olunması açısından web üzerinden hizmetlerin sağlandığı modüldür.

Mükelleflere ait elektronik faturaların yine mükelleflere ait bilgi işlem sistemlerinde saklanması esas olup 421 Sıra No’lu Vergi Usul Kanunu Genel Tebliği’ne Göre üçüncü kişiler nezdinde de elektronik saklama yapılabilecektir. Başka mükelleflerden elektronik saklama hizmetinin alınması mükelleflerin elektronik faturalarının muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz.

Elektronik faturaların muhafazasının Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunları’nın geçerli olduğu yerlerde yapılması zorunludur. Bu zorunluluk yurt dışında ikincil bir arşivleme yapılmasına engel teşkil etmez.

EDM Fatura, E-Fatura gönderme ve alma işleminin yanı sıra otomatik olarak gelen ve giden faturaların saklama işlemini de otomatik olarak yapmaktadır. E-Fatura saklama, EDM Fatura Müşteri sözleşmesinde fiyat ve hizmetlere dahildir. Kanunlar gereği 10 yıl saklanması gereken e-faturalarınızı hiç bir ek ücret ödemeden dijital ortamda EDM Bilişim alt yapısında güvenle saklayabilirsiniz.